AI×金融コンプライアンス ― 審査業務4領域の活用法と導入3段階アプローチ

金融機関のコンプライアンス業務にAIを活用する方法を解説。AML・KYC・融資審査・文書チェックの4領域別にAI適用のポイントを整理し、3段階の導入アプローチと実事例を紹介します。

「AIで審査を効率化したいが、金融規制に抵触しないか不安だ」——金融機関のコンプライアンス担当者から最も多く聞かれる声です。 金融業界は規制が厳しく、AI導入には慎重にならざるを得ない面があります。しかし、金融庁は2025年3月にAIディスカッションペーパーを公表し、2026年3月には改訂版を公開するなど、むしろAI活用を積極的に後押しする姿勢を明確にしています。

本記事では、金融コンプライアンスにおけるAI活用を4つの審査領域(AML・KYC・融資審査・文書チェック)に分けて整理し、段階的な導入アプローチと国内金融機関の実事例を紹介します。

金融業界のAI活用が加速する背景

金融業界におけるAI活用は、2025年から2026年にかけて大きな転換点を迎えています。

金融庁のAI推進姿勢

金融庁は2025年3月に「AIディスカッションペーパー(第1.0版)」を公表しました。これは「金融分野におけるAIの健全な利活用の促進に向けた初期的な論点整理」として、金融機関がAIを活用する際の考え方をまとめたものです。2026年3月には第1.1版(改訂版)が公開されています。

重要なのは金融庁の姿勢です。「金融機関等を過度に萎縮させることのないように行政対応を行っていく」「規制の適用関係の明確化等を通じて、セーフハーバーの提供に努めていく」と明言しています。つまり、金融庁は「AI活用を妨げない」ことを明確に約束しているのです。

さらに2025年6月には「金融庁AI官民フォーラム」が設立され、全銀協、地銀協、生保協会などが具体的なユースケースを共有する場が生まれました。金融データ活用推進協会(FDUA)も「金融生成AIガイドライン(第1.1版)」を2025年7月に公表しており、業界全体でAI活用の環境整備が進んでいます。

グローバルな導入加速

世界的にも金融機関のAI導入は加速しています。2025年1月時点で金融サービス企業の54%がAIイニシアチブを展開しており、これは前年の40%から大幅に増加しています。特にAML(マネーロンダリング対策)やKYC(顧客確認)の分野では、Agentic AI(自律的にタスクを実行できるAIシステム)の活用が次の段階として注目されています。

AIコンプライアンス体制の全般的な構築方法については、AIコンプライアンス体制の構築ガイドで詳しく解説しています。

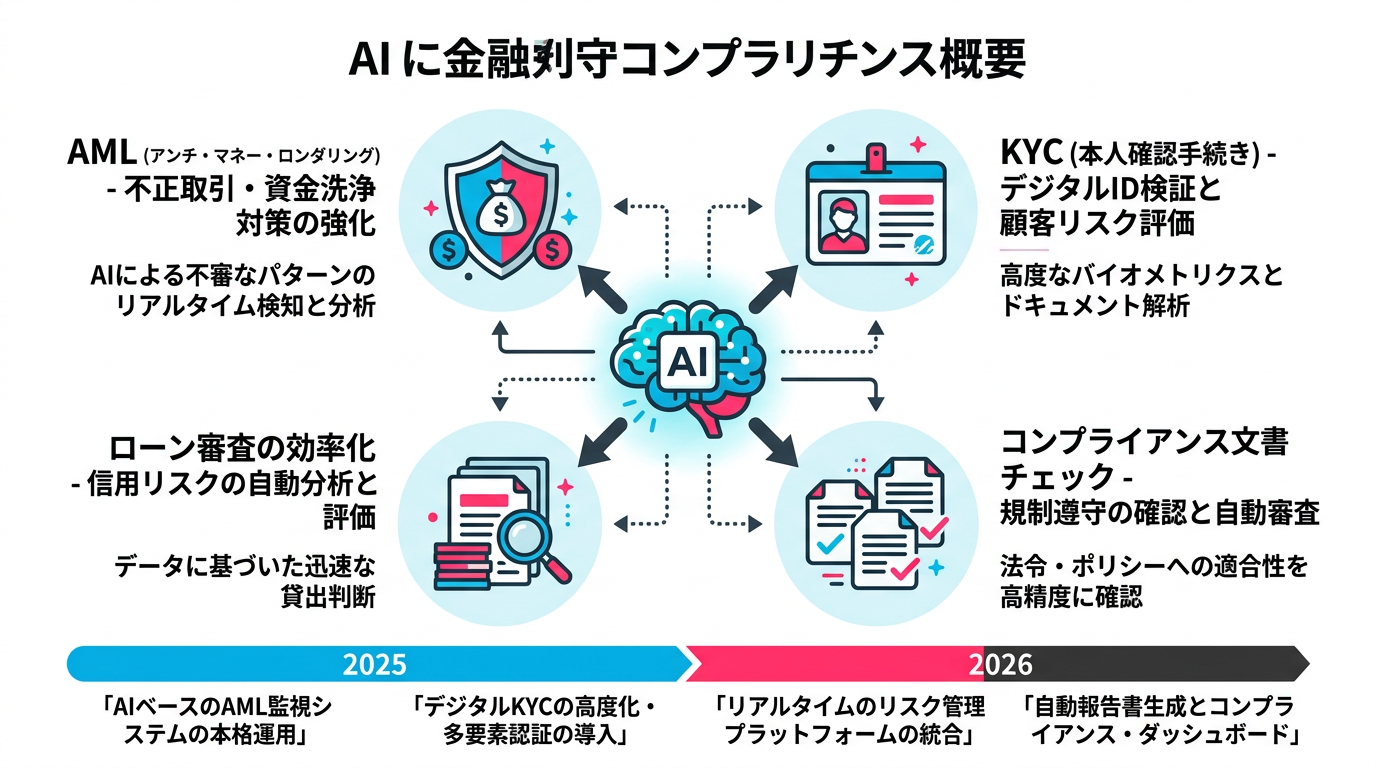

図1: 金融コンプライアンスにおけるAI活用の全体像

金融コンプライアンスにおけるAI活用の4領域

金融機関のコンプライアンス業務でAIが活用される領域は、大きく4つに分類できます。それぞれの領域でAIが「何を」「どう」支援するのかを整理します。

領域1: AML(マネーロンダリング対策)

疑わしい取引の検出と届出判定は、金融機関にとって最も工数がかかるコンプライアンス業務の一つです。従来は大量のアラート(誤検知を含む)を人間が一件ずつ確認していましたが、AIを活用することで、アラートの優先度付けと自動分類が可能になります。

AIの活用パターンは主に2つです。

- アラートのスコアリング: 取引パターン・顧客属性・過去の届出履歴をAIが分析し、リスクの高い順に優先度を付ける

- 届出要否の自動判定: 明らかに問題のない取引を自動で除外し、人間は判断が必要な案件に集中する

領域2: KYC(顧客確認)

KYC(Know Your Customer)は、口座開設時の本人確認から、取引期間中の継続的なリスク評価まで含む広い領域です。AIの活用により、以下の業務が効率化されます。

- 本人確認文書の自動分析: AI-OCR(光学文字認識)とAIによる文書の真正性判定

- リスク評価の自動化: 顧客の取引履歴・属性情報をAIが分析し、リスクレベルを自動算出

- Perpetual KYC(継続的KYC): 一度の確認で終わらず、顧客のライフサイクル全体を通じて継続的にリスクを再評価する仕組み

領域3: 融資審査

住宅ローンや事業融資の審査は、申請書類の確認、信用スコアリング、担保評価など多くのステップで構成されます。AIは特に以下の場面で効果を発揮します。

- 申請書類の自動チェック: 必要書類の充足確認、記載内容の整合性チェック

- 信用スコアリングの高度化: 従来の属性情報に加え、取引パターンや行動データを加味した多面的な評価

- 審査時間の短縮: 定型的な案件をAIが自動判定し、審査期間を数日から数時間に短縮

領域4: コンプライアンス文書チェック

規制文書の改訂対応、社内規程の整合性確認、契約書のリスク検出など、文書ベースのコンプライアンス業務もAIの活用領域です。

- 規制変更の影響分析: 新しい規制が公布された際、自社の規程やプロセスへの影響範囲をAIが特定

- 契約書のリスク検出: 契約書内の不利な条項やコンプライアンス上のリスクをAIが自動検出

- 社内文書の整合性チェック: 複数の社内規程間の矛盾や、規制との不整合をAIが検出

契約書レビューへのAI活用については、AI契約書レビュー導入ガイドで具体的な手法を解説しています。

4つの領域は独立しているわけではなく、「AI審査エンジン」を中心に相互に連携する構造です。たとえば、KYCで得た顧客リスク情報がAMLのアラート判定にも活用されます。

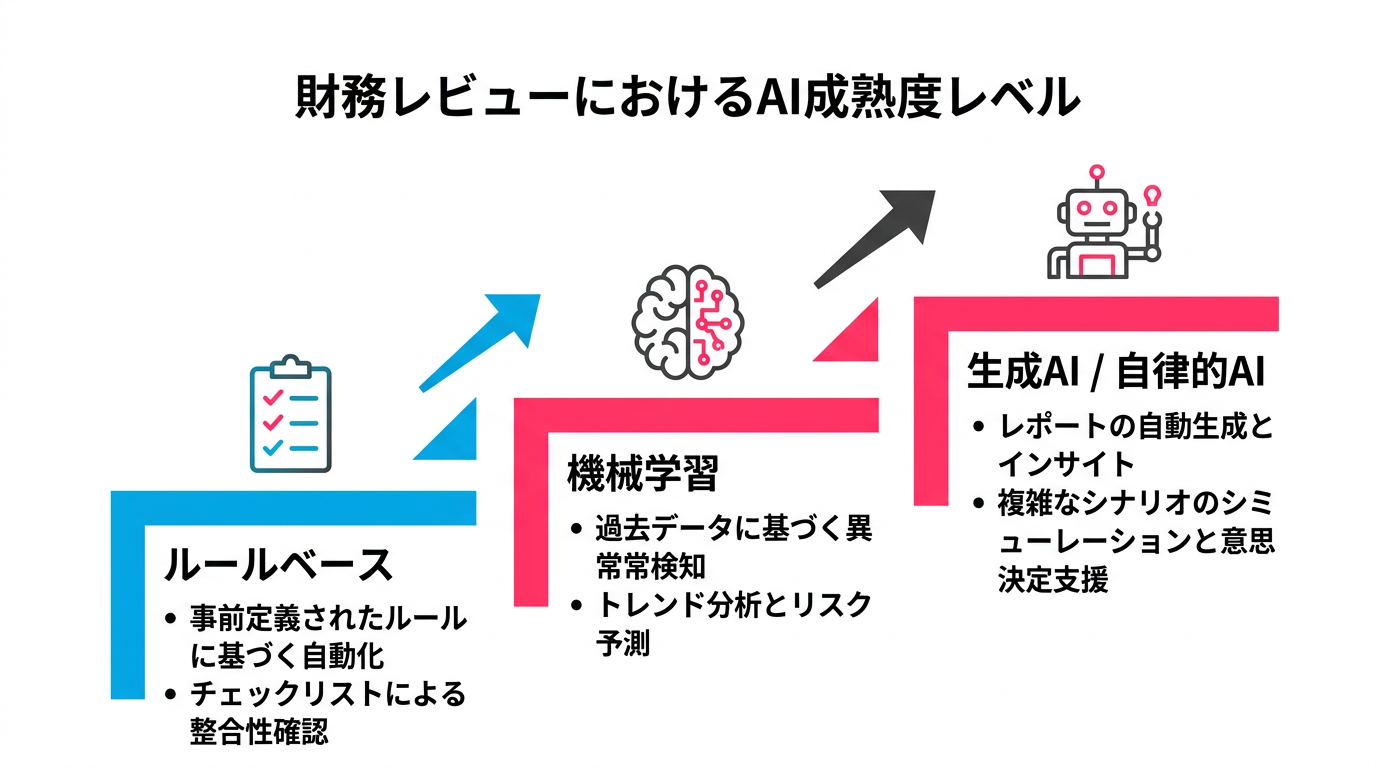

審査AI導入の3段階アプローチ

金融機関がAI審査を導入する際は、いきなり高度なAIを入れるのではなく、段階的に進めることが成功の鍵です。以下の3段階アプローチを推奨します。

第1段階: ルールベースの自動チェック

まずは「AIを使わない自動化」から始めます。既存の審査基準やチェックリストをルール化し、システムに組み込みます。

- 申請書の必須項目の充足確認

- 金額や日付のフォーマットチェック

- 禁止リストとの照合(制裁対象者リスト等)

- 表記統一の自動チェック

この段階の導入ハードルは低く、効果は即座に実感できます。「人間がやらなくても判断できる定型チェック」を洗い出すことが、次の段階への準備にもなります。

第2段階: 機械学習による判定支援

ルールベースでは対応しきれない「パターン認識」が必要な判定にAIを導入します。

- 疑わしい取引パターンの検出(通常と異なる取引パターンの特定)

- 信用スコアリングの精度向上(多変量分析による与信判断の高度化)

- 文書分類の自動化(申請書の種類に応じた審査フローの自動振り分け)

この段階では、過去の審査データが「AIの学習データ」として必要になります。第1段階でデータの蓄積と構造化を進めておくことが前提条件です。DX推進によるプロセス改革と組み合わせることで、より効果的な導入が可能です。DX推進でレビュー・審査プロセスはこう変わるも参考にしてください。

第3段階: 生成AI・Agentic AIの活用

最新のトレンドとして、生成AIやAgentic AI(自律型AI)の活用が始まっています。

- 自然言語での審査報告書作成: AIが審査結果を自然言語でレポート化

- 規制変更の自動解釈: 新しい規制文書をAIが読み解き、対応すべきアクションを提案

- Agentic AIによる自律審査: 複数のデータソースを自動的に参照し、リサーチから判定、報告までを一気通貫で実行

Agentic AIは2026年時点ではまだ実証段階にありますが、国際的な金融テック企業では導入事例が出始めています。

図3: 金融審査AI導入の3段階アプローチ

実事例から学ぶ金融AI審査

日本国内の金融機関でも、AI審査の導入事例が増えています。ここでは代表的な3つの事例を紹介します。

事例1: 三菱UFJ銀行 — 疑わしい取引の3段階セグメント化

三菱UFJ銀行では、DCS社と共同でAML業務にAI予測モデルを開発しました。疑わしい取引のアラートを「高リスク・中リスク・低リスク」の3段階にAIがセグメント化し、人間の審査官は中リスク案件のみを重点的に審査する運用に移行しています。

この設計のポイントは、AIがアラートを3段階に分類することで、人間の審査官が中リスク案件に集中できる体制を作った点です。すべてのアラートを均等に確認する従来の運用と比べ、審査品質を維持しながら工数を大幅に削減しています。

事例2: めぶきフィナンシャルグループ — 融資審査の70%自動化

めぶきFGは、住宅ローンおよび無担保ローンの審査業務にAIを導入しました。AIモデルの安定した精度を確認したうえで、全案件の70%以上をAIが自動処理する体制を構築しています。

残りの30%は、AIが「判断に迷う」と判定した案件として人間の審査官に引き渡されます。この「AIの自信度に基づく振り分け」が、品質と効率のバランスを実現する鍵になっています。

事例3: Feedzai — 統合リスク管理プラットフォーム

海外事例として、Feedzai社のRiskOpsプラットフォームは、KYC・不正検知・AMLを単一のプラットフォームで統合管理するアプローチを取っています。連合学習(フェデレーテッドラーニング)の技術を使い、金融機関間でプライバシーを保護しつつ知見を共有できる仕組みを実現しています。

この統合アプローチは、日本の金融機関にとっても参考になります。AIを業務ごとに個別に導入するのではなく、プラットフォームとして統合することで、データの横断活用と運用コストの削減が可能になります。AIのセキュリティ設計については、AIレビューのセキュリティ設計で詳しく解説しています。

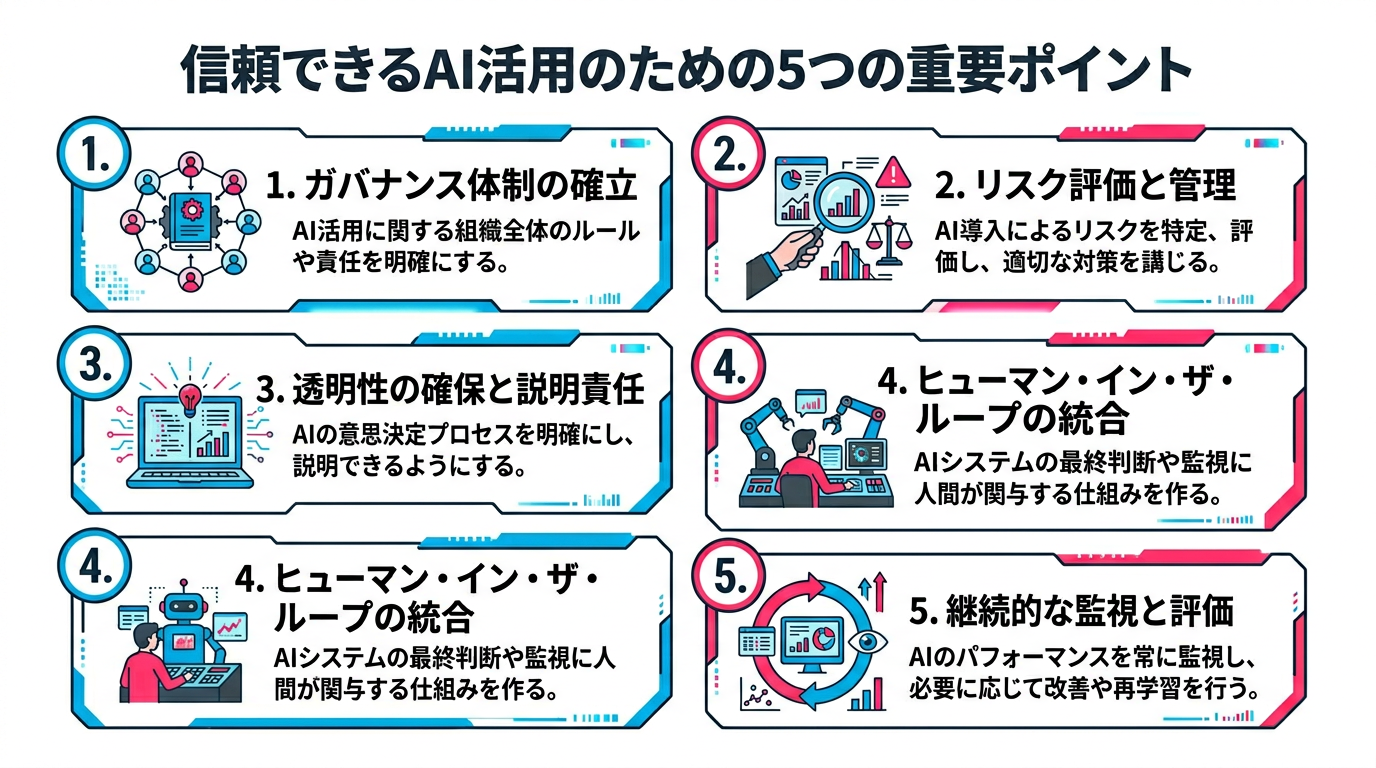

金融庁のAIガイドラインを実務に落とし込む

金融庁のAIディスカッションペーパーは理念的な文書ですが、金融機関が対応すべき実務的なポイントは以下の5つに集約できます。

ポイント1: AIガバナンス体制の構築

AI活用に関する方針を策定し、責任体制を明確にします。「誰が、どの範囲で、AIの導入判断と監督を行うか」を定めることが出発点です。

ポイント2: リスクアセスメントの実施

自社で利用するAIツール・モデルの用途とリスクを棚卸しします。特に顧客データを扱うAIは、データプライバシーと公平性の観点でリスク評価が必要です。

ポイント3: 透明性と説明責任の確保

AIの判断根拠を説明できる体制を整えます。「なぜこの申請が却下されたのか」を顧客に説明できない審査AIは、信頼を損ないます。NLPを活用した文書チェックの設計方法は、NLPで契約書・ポリシーを自動チェックで具体的に解説しています。

ポイント4: Human-in-the-Loopの設計

AIの判定に対して人間がどの段階で関与するかを設計します。金融庁も「AIはあくまで判断を支援するツール」として位置付けており、最終判断は人間が行うプロセスが求められています。

ポイント5: 継続的なモニタリングと改善

AIモデルの精度が時間の経過とともに劣化する「モデルドリフト」への対応が必要です。定期的な精度検証と、必要に応じたモデルの再学習を行う仕組みを組み込みます。

図4: 金融庁AIガイドラインの実務対応5つのポイント

よくある質問(FAQ)

金融庁はAI活用に対してどのような姿勢ですか?

金融庁は2025年3月にAIディスカッションペーパーを公表し、2026年3月に改訂版(第1.1版)を公開しています。「金融機関等を過度に萎縮させることのないように行政対応を行う」「セーフハーバーの提供に努める」と明言しており、AI活用を積極的に後押しする姿勢です。2025年6月には「金融庁AI官民フォーラム」も設立され、官民一体での環境整備が進んでいます。

AML業務でAIを使うとどのくらい効率化できますか?

三菱UFJ銀行のAML事例では、疑わしい取引のアラートを高・中・低の3段階にAIがセグメント化し、人間は中リスク案件のみを審査する運用に移行しています。融資審査の領域では、めぶきフィナンシャルグループが70%以上の案件をAIが自動処理しています。いずれも審査品質を維持しながら、人間の工数を大幅に削減している点が共通しています。

小規模な金融機関でもAI導入は可能ですか?

可能です。まずはルールベースの自動チェック(第1段階)から始めてください。申請書の必須項目確認、金額のフォーマットチェック、制裁対象者リストとの照合など、定型的なチェックの自動化だけでも工数削減効果があります。クラウド型のコンプライアンスツールを活用すれば、大規模な初期投資なく導入できます。

AI審査の判断に誤りがあった場合、責任はどうなりますか?

最終的な判断の責任は人間が負います。金融庁のAIディスカッションペーパーでも、AIはあくまで判断を支援するツールとして位置付けられており、人間による監督と最終判断のプロセス(Human-in-the-Loop)が求められています。三菱UFJ銀行やめぶきFGの事例でも、AIは「判定支援」であり、最終承認は人間が行う設計になっています。

まとめ

金融コンプライアンスにおけるAI活用は、金融庁の積極的な後押しもあり、「やるかどうか」から「どう導入するか」のフェーズに移行しています。以下のポイントを押さえて、自社での導入を検討してください。

- 4領域で整理する: AML(マネロン対策)、KYC(顧客確認)、融資審査、コンプライアンス文書チェック。自社で最も工数がかかっている領域から優先的に着手する

- 3段階で導入する: ルールベース→機械学習→生成AI・Agentic AI。いきなり高度なAIを入れるのではなく、段階的にデータを蓄積しながら進める

- 金融庁のガイドラインに沿う: AIガバナンス体制、リスクアセスメント、透明性、Human-in-the-Loop、継続的モニタリングの5つのポイントを押さえる

- 実事例を参考にする: 三菱UFJ銀行の3段階セグメント化、めぶきFGの70%自動処理など、国内事例から自社に適用できるモデルを見つける

金融庁が「セーフハーバーの提供に努める」と明言している今こそ、AI導入の検討を始める最適なタイミングです。

この記事の著者

Naosy 編集部

レビュー・校正・審査プロセスの最適化に関する実践的なナレッジを発信しています。