金融機関のコンプライアンス文書チェックを効率化 ― 反社チェック・AML報告書の審査AI

規制強化で増え続けるコンプライアンス文書。地方銀行がAIレビューを導入し、審査工数45%削減と監査指摘ゼロを達成した事例を、2026年の最新AI技術(エージェント型モニタリング・マルチLLM戦略)を踏まえて解説します。

「疑わしい取引」のアラートが日に500件。そのうち本当に問題があるのはわずか25件――。 金融機関のコンプライアンス部門は、膨大な偽陽性(FP)アラートの処理に疲弊しています。アラートの95%がFP。それでも1件たりとも見落とすことは許されません。

金融庁のAIディスカッションペーパー第1.1版(2026年3月)は、金融機関のAI活用を「セーフハーバーの提供に努める」と後押ししています。調査対象の93.1%がすでにAIを何らかの形で活用中。しかし、コンプライアンス業務への本格導入には、監査証跡(Audit Trail)の設計という特有のハードルがあります。

この記事では、地方銀行E行がAIを導入してコンプライアンス審査工数を45%削減し、金融庁検査でも高評価を得た事例を紹介します。

E行の課題 ― 規制強化でコンプライアンス部門が疲弊

E行(地方銀行、総資産約3兆円、従業員約2,000名)のコンプライアンス部門は15名体制。マネー・ローンダリング対策(AML)、反社チェック、KYC(顧客確認)、内部通報調査など、多岐にわたる審査業務を担当しています。

増え続ける規制と審査負荷

FATF(金融活動作業部会)の第4次相互審査以降、日本の金融機関にはAML/CFT態勢の強化が求められています。E行の審査件数は3年で1.8倍に増加しましたが、人員は据え置き。一人あたりの処理件数は限界を超えていました。

- 取引モニタリング: 日次で500〜800件のアラートが発生。うち95%が偽陽性

- 反社チェック: 新規口座開設・融資時に外部データベース照合。月2,000件以上

- KYCの継続的管理: 法人顧客約15,000社の定期的なリスク評価と情報更新

- SAR作成: 疑わしい取引の届出報告書の作成。1件あたり平均2時間

品質とスピードのトレードオフ

審査の質を維持するために時間をかければ処理が追いつかず、スピードを上げれば見落としリスクが高まる。このトレードオフに15名の担当者は疲弊していました。

金融コンプライアンス違反に対する制裁金は増加傾向にあります。英国ではBarclaysがFCAから4,200万ポンド、Monzo Bankが2,110万ポンドの罰金を科されています。日本でも金融庁の検査は厳格化しており、態勢不備への行政処分リスクは年々高まっています。

金融コンプライアンス審査の種類と難しさ

金融コンプライアンスの審査業務は大きく4つに分類されます。それぞれAI化の難易度と効果が異なります。

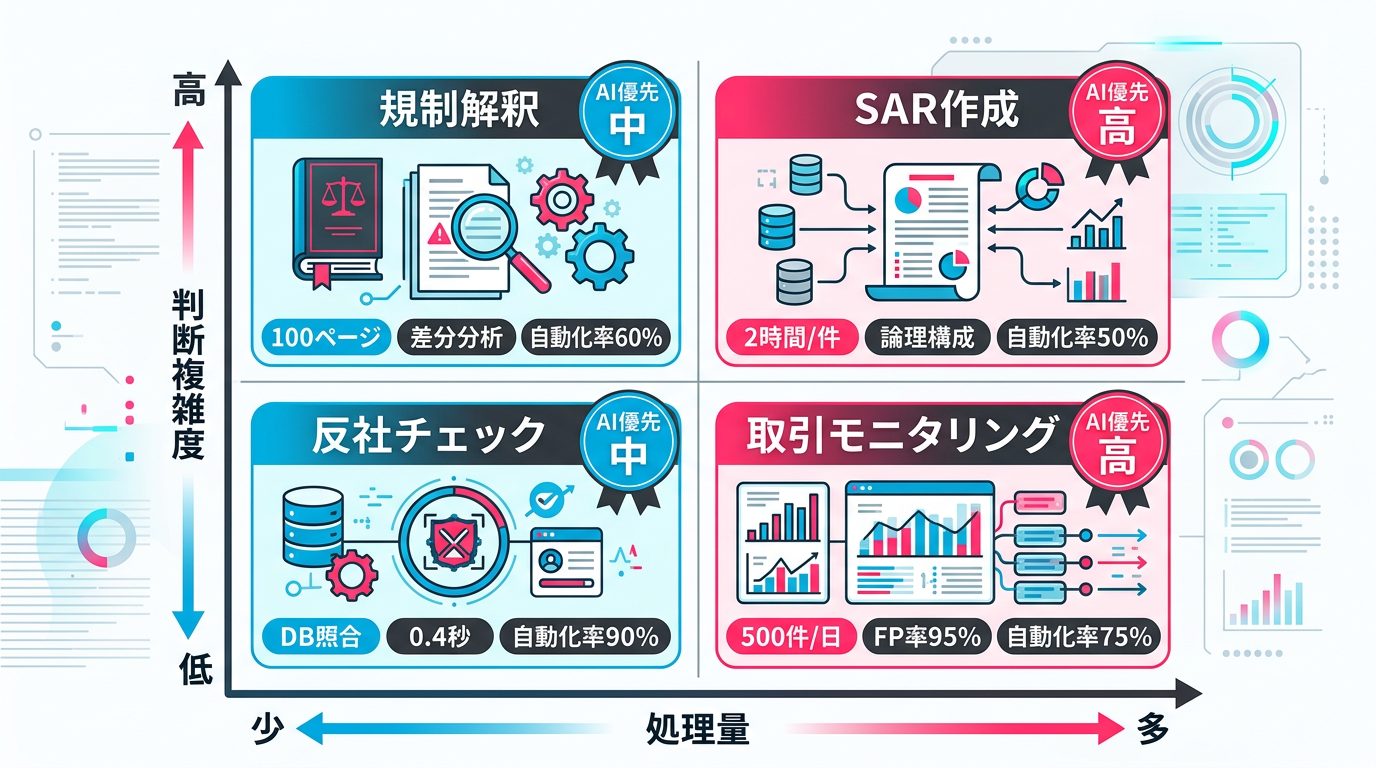

1. AML取引モニタリング

取引データから疑わしいパターンを検知する業務です。従来のルールベースシステムでは「100万円以上の現金取引」「短期間の頻繁な送金」などの固定ルールでアラートを生成します。問題は、正当な取引も大量にアラートに引っかかること。FP率90〜95%は業界共通の課題です。

2. 反社チェック・KYC

顧客の反社会的勢力との関連性を調査する業務です。外部データベース(新聞記事・制裁リスト・不芳情報)との照合に加え、KYCコンサルティングの「RiskAnalyze」のようなサービスを使えば最短0.4秒でスクリーニングが完了します。しかし、検索結果の精査(同姓同名の判別、関連企業の紐づけ)には人間の判断が必要です。

3. 規制文書の解釈とギャップ分析

金融庁の通達・ガイドラインと自行の内部規程の整合性を確認する業務です。規制改正時は影響範囲の特定と規程の改訂が必要になりますが、100ページ超の規制文書を人間が読み込んで差分を分析するには数週間かかります。

4. SAR(疑わしい取引の届出)の作成

調査結果をまとめてSARを作成する業務です。1件あたり平均2時間。フォーマットの統一性を保ちながら、疑わしい理由を論理的に記述する必要があります。

図1: コンプライアンス審査の4領域 ― 処理量と判断複雑度のマトリクス

図1: コンプライアンス審査の4領域 ― 処理量と判断複雑度のマトリクス

導入内容 ― NLP × ルールエンジン × LLMのハイブリッド審査

E行が構築したコンプライアンス審査システムは、ルールベース×LLMハイブリッド設計を金融コンプライアンスに特化させたものです。

レイヤー1: ルールベースの一次スクリーニング

既存の取引モニタリングシステムが生成するアラートを、機械学習モデルで「高リスク」「中リスク」「低リスク」に3段階分類します。三菱UFJ銀行が導入したAML予測モデルと同様のアプローチです。

低リスクと判定されたアラートは自動的にクローズ処理し、その判断根拠をログに記録。中リスク以上のアラートのみが次のレイヤーに進みます。この一次スクリーニングだけで、担当者が精査する件数を70%削減できました。

レイヤー2: NLP × LLMによる深堀り分析

中リスク以上のアラートに対し、LLMが以下の分析を自動実行します。

ネガティブニュース分析: 顧客名・関連企業名で外部ニュースソースを検索し、Claude 4.6 Sonnetが記事の内容を分析。「同姓同名だが別人」「関連企業の不正であり当該企業は無関係」といった文脈判断を行い、不要なアラートをさらに絞り込みます。三菱UFJ信託銀行のNAIS(Negative News Assessment & Intelligence Solution)が実現している再現率97.1%のアプローチを参考にしています。

取引パターン分析: 対象顧客の過去の取引履歴を時系列で分析し、「通常の事業活動の範囲内か」「過去の取引パターンから逸脱しているか」をLLMが判定。HSBCのDynamic Risk Assessment(DRA)と同様に、静的なルールではなく動的なコンテキストに基づくリスクスコアリングを実施します。

# LLMによる取引分析プロンプトの例

以下の取引アラート情報を分析し、リスク評価を行ってください。

■ 顧客情報

- 法人名: ○○株式会社

- 業種: 建設業

- 口座開設: 2019年4月

- 年商: 約5億円

■ アラート内容

- 検知日: 2026-03-10

- 理由: 30日間で50件の振込(合計2,800万円)

- 振込先: 15の異なる個人口座

■ 分析観点

1. この業種・年商規模で上記取引パターンは通常か

2. 振込先の分散パターンに不審な点はあるか

3. 過去の取引パターンとの乖離度

4. 追加調査が必要な項目

レイヤー3: 監査証跡の完全自動記録

金融庁DP第1.1版が求める5つの記録要件をすべて自動化しています。

| 要件 | 記録内容 | 自動化方法 |

|---|---|---|

| AIの性質 | 使用モデル(Claude 4.6 Sonnet v2)、バージョン | APIコール時にモデルIDを自動記録 |

| 学習データ | ベースモデルの学習期間、ファインチューニングデータ | 設定ファイルで固定管理 |

| 参照データ | RAGで取得した規制文書・ニュースソース | 取得元URL・文書ID・取得日時を記録 |

| プロンプト | システムプロンプト+ユーザープロンプト全文 | プロンプトバージョン管理+全文ログ |

| 出力・モニタリング | AI判定結果・信頼度スコア・人間の最終判断 | 全出力をイミュータブルログに保存 |

Compliance by Designの重要性

「後付けされた監査証跡は、プロンプトバージョンの欠落や不完全なソース帰属を生じ、監査人が最も必要とする時に法的に防御不能になる」――業界のベストプラクティスは、設計段階から監査証跡アーキテクチャを組み込むCompliance by Designです。E行はプロジェクト初日から監査要件を設計に含めたことで、金融庁検査での高評価につながりました。

図2: AIコンプライアンス審査パイプライン ― 入力から監査証跡まで

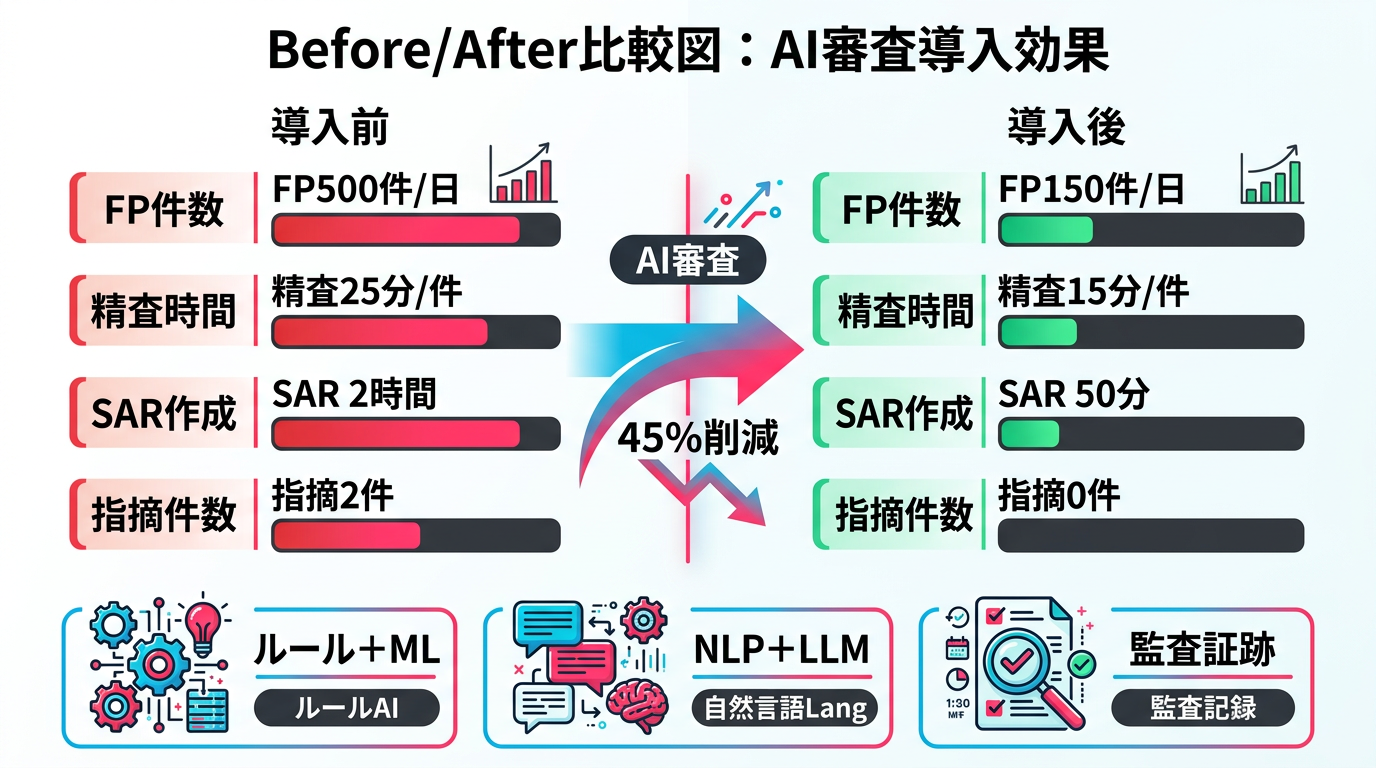

成果 ― 審査工数45%削減、金融庁検査でも高評価

E行の導入後12ヶ月の成果をまとめます。

| 指標 | 導入前 | 導入後 | 改善率 |

|---|---|---|---|

| FPアラート精査件数/日 | 500件 | 150件 | 70%削減 |

| 1件あたり精査時間 | 平均25分 | 平均15分 | 40%短縮 |

| SAR作成時間 | 平均2時間 | 平均50分 | 58%短縮 |

| 反社チェック所要時間 | 平均45分/件 | 平均10分/件 | 78%短縮 |

| 審査部門全体の工数 | 100%(15名フル稼働) | 55%(8.25名相当) | 45%削減 |

| 金融庁検査での指摘 | 軽微な指摘2件 | 指摘ゼロ | 100%解消 |

定性的な成果

数値に表れない重要な成果がありました。

審査品質の安定化: 担当者のスキル差や疲労度に左右されていた審査品質が、AIの一次スクリーニングにより安定しました。特に、ベテラン担当者しか気づかなかった「業種×取引パターン」の異常検知が、AIにより全員の審査で可能になりました。

戦略的業務へのシフト: アラート処理から解放された担当者は、新たな不正パターンの分析やリスク予測など、より高度な業務に時間を振り向けられるようになりました。

金融庁検査への自信: 監査証跡が完全に自動記録されているため、検査時に「この判断の根拠は?」と問われても、即座にトレース可能。従来は検査準備に数週間かけていましたが、今は通常業務のログがそのまま監査資料として機能します。

図3: 導入前後の主要指標比較 ― 工数45%削減と監査指摘ゼロ

図3: 導入前後の主要指標比較 ― 工数45%削減と監査指摘ゼロ

成功のポイント ― 監査証跡の完全自動記録

E行の導入で最も参考になるのは、監査証跡をプロジェクトの「おまけ」ではなく「中核」として設計したことです。

Compliance by Designの具体的な実装

従来のコンプライアンスシステムでは、監査証跡は「後から追加する記録機能」として扱われがちでした。E行は発想を逆転し、すべての処理パイプラインを「監査証跡を残す」ことを前提に設計しました。

イミュータブルログ: すべてのAI判定ログは追記専用のストレージに保存され、改竄不可能。7年以上の保持要件に対応するため、コスト効率の高いオブジェクトストレージを採用。

プロンプトバージョン管理: AIに与えるプロンプトはGitで管理し、どの時点でどのプロンプトが使われていたかを完全にトレース可能。プロンプトの変更は必ずコードレビューを経て承認。

説明可能な出力: AI判定結果には必ず「判断根拠」を構造化して付与。「なぜこの取引をリスクありと判定したか」を、規制当局に説明できる形式で記録します。

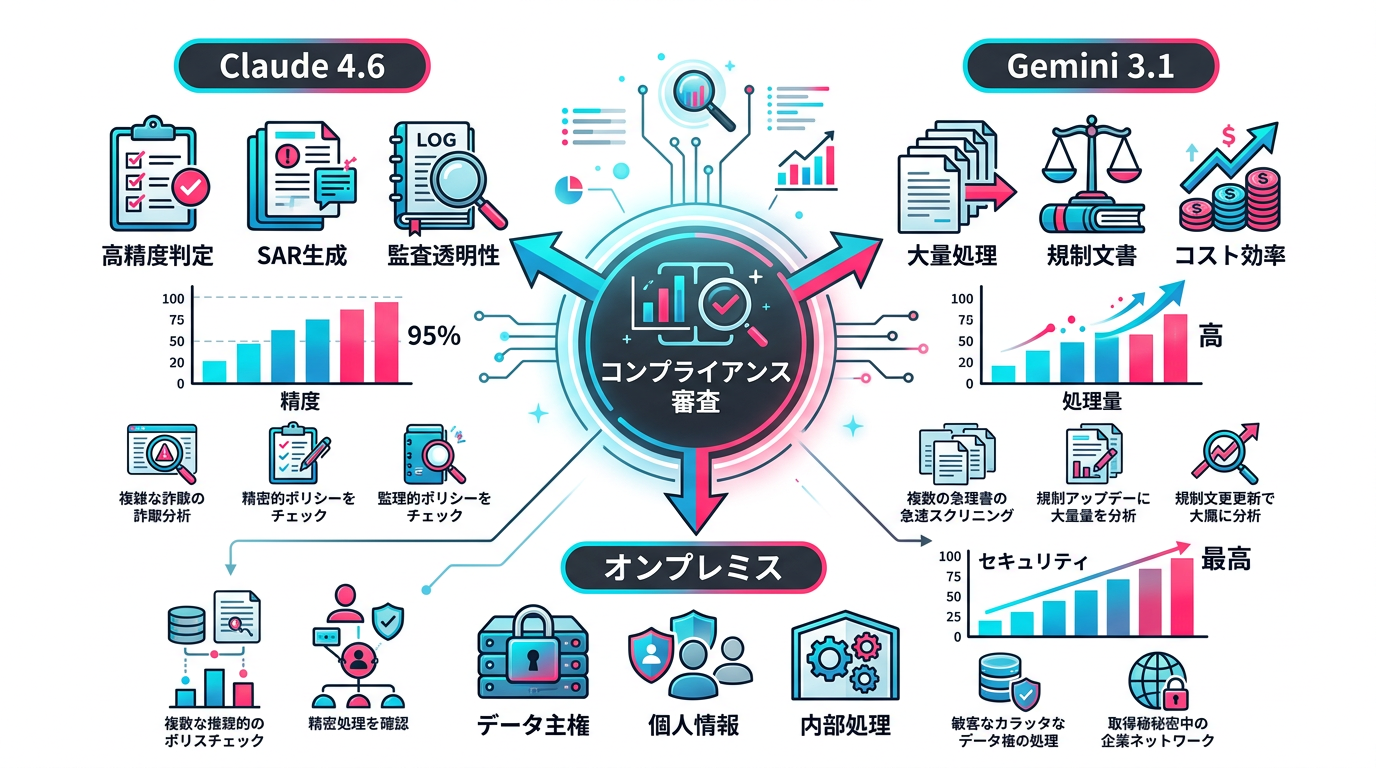

マルチLLM戦略

E行は用途に応じてLLMを使い分ける「マルチLLM戦略」を採用しています。

- Claude 4.6 Sonnet: 精度が最重要な判定業務(リスクスコアリング・SAR生成)に使用。論理的な応答と監査証跡の透明性に強み

- Gemini 3.1 Pro: 大量の規制文書処理・ネガティブニュースの一次スクリーニングに使用。コスト効率に優れ、1Mトークンのコンテキストウィンドウで100ページ超の文書を一括処理

- オンプレミスモデル: データ主権が最重視される顧客情報の処理に使用。個人情報を外部APIに送信しない設計

この使い分けにより、精度・コスト・データガバナンスのバランスを最適化しています。2026年のトレンドとして、単一のLLMにすべてを任せるのではなく、業務特性に応じたマルチLLM運用が金融業界では主流になりつつあります。

図4: マルチLLM戦略 ― 精度・コスト・データ主権の最適配分

図4: マルチLLM戦略 ― 精度・コスト・データ主権の最適配分

2026年の最新技術が変えるコンプライアンスの未来

金融コンプライアンスの領域は、2026年のAI技術によって根本的な変革期を迎えています。

エージェント型コンプライアンスモニタリング

最も大きな変化は、エージェント型AIの登場です。Claude 4.6 Opusのエージェント機能やGPT-5.4のCodexシステムにより、従来は人間が手動で行っていた一連の調査プロセスを、AIが自律的に実行できるようになりました。

具体的には、(1)アラート検知→(2)関連取引の洗い出し→(3)ネガティブニュース検索→(4)過去の類似ケース参照→(5)リスク評価レポート生成→(6)SAR下書き作成、という6ステップを一連の処理として自動実行します。海外では既にCo-Investigator AIフレームワークがSAR作成の大幅な高速化と高精度化を実現しており、調査1件あたりの時間が50%削減されています。

リアルタイム規制変更の自動追跡

LLMを活用したReal-Time Regulatory Intelligence Frameworkにより、規制当局の公表文書を継続的にモニタリングし、変更を即座に検知して影響範囲を自動分析する仕組みが実現しています。

E行は現在、金融庁・日銀の公表文書をRAGで取り込み、自行の内部規程との自動ギャップ分析を検証中です。従来は規制改正時に数週間かけていた影響分析が、数時間で完了する見込みです。

ディープフェイク・合成ID詐欺への対応

新たな脅威として、生成AIを悪用したID攻撃が急増しています。米国では2025年Q1にディープフェイク詐欺未遂が前年比1,100%以上増加、合成ID文書詐欺は300%増加しています。AIで攻める側がいれば、AIで守る側も進化する必要があり、マルチモーダルAIによる本人確認の高度化が急務です。

まとめ

金融コンプライアンス審査のAI導入は、以下の点で他の業界事例と異なる固有の設計要件があります。

- 監査証跡がすべての基盤: Compliance by Designで、プロジェクト初日から監査要件を設計に含める

- マルチLLM戦略が現実解: 精度にはClaude、コスト効率にはGemini、データ主権にはオンプレミスの使い分け

- FP削減が最大のROI: アラートの95%を占めるFPを70%削減するだけで、担当者の負荷が劇的に軽減

- エージェント型AIが次のフロンティア: 調査プロセスの自律的な実行で、さらなる効率化が見込まれる

誤判定対応のエスカレーション設計と品質モニタリングを組み合わせることで、金融庁検査にも耐えうるAIコンプライアンス体制が構築できます。RegTech市場は2030年に26億ドル超に成長する見込みです。今こそ導入を検討する時期ではないでしょうか。

よくある質問

金融コンプライアンス審査のAI導入にはどのくらいの期間がかかりますか?

反社チェック・ネガティブニュースのスクリーニング自動化なら2〜3ヶ月で立ち上げ可能です。AML取引モニタリングのFP率削減を含めると4〜6ヶ月、SAR(疑わしい取引の届出)自動生成まで拡張すると6〜9ヶ月が目安です。金融庁DP第1.1版が求める監査証跡の5要件を満たす設計を初期段階から組み込むことで、後からの手戻りを防げます。

AIによるAML審査で偽陽性(FP)はどのくらい減らせますか?

海外実績では、HSBCがFP率60%削減、JPMorgan Chaseが95%削減を達成しています。日本の金融機関でもAI導入によりFP率50〜70%削減の実績があります。従来のルールベースAMLシステムではアラートの最大95%がFPでしたが、機械学習やLLMを組み合わせることで、真に疑わしい取引への集中が可能になります。

金融庁はAI活用をどう見ていますか?

金融庁は2026年3月のAIディスカッションペーパー第1.1版で、AI活用を促進する姿勢を明確にしています。調査対象金融機関の93.1%が既にAIを何らかの形で活用しており、金融庁は「セーフハーバーの提供に努める」と明言。ただし、AIを重要な判断に用いる場合は、使用モデル・学習データ・プロンプト・出力結果の記録と、モニタリング体制の確認を求めています。

エージェント型AIとは何ですか?

特定の目標を自律的に追求し、コンテキストを考慮した判断を行うAIシステムです。金融コンプライアンスでは、リアルタイム取引モニタリング・KYC自動化・動的リスクスコアリング・SAR自動生成の4領域で活用が進んでいます。2026年のClaude 4.6 OpusやGPT-5.4のエージェント機能により、従来は人間が手動で行っていた複数ステップの調査を一連の処理として自律的に実行できます。

この記事の著者

Naosy 編集部

レビュー・校正・審査プロセスの最適化に関する実践的なナレッジを発信しています。